BTC 在第一季度已经崩盘七次。其中只有3个夏季收涨。

13年BTC夏季回报数据,全部经过评分。2026年Q1下跌22%。历史基础概率为43%——比抛硬币还差。以下是数据真正揭示的内容,以及为何大多数人问"底部到了吗?"其实问错了问题。

所有人都问错了问题

大多数人现在都在问Bitcoin会不会回升。

那不是真正的问题。真正的问题是:历史数据对Q1崩盘之后的夏季质量说了什么——2026年是否符合那个规律?

我回溯了13年BTC季度回报数据。Bitcoin有7次在Q1下跌10%或以上后进入Q2。这7个夏季——定义为4月至9月的窗口期——只有3个收盘时明显收涨。这是43%的基础概率。比抛硬币还差。

如果你正在用"它总会回来"来构建牛市论据,那你做的不是分析。那是希望。

五月卖出离场?13年BTC夏季数据全面评分

我追溯到2013年,测量了每个BTC夏季:5月1日开盘至9月30日收盘。纯粹的价格回报,不含杠杆,不含复利技巧。以下是13年数据的真实结论:

| 年份 | 5月1日开盘 | 9月30日收盘 | 夏季回报 | 结果 |

|---|---|---|---|---|

| 2013 | $116 | $133 | +14.7% | 收涨 |

| 2014 | $460 | $388 | -15.6% | 收跌 |

| 2015 | $233 | $236 | +1.2% | 持平 |

| 2016 | $452 | $608 | +34.5% | 收涨 |

| 2017 | $1,416 | $4,361 | +208.0% | 收涨 |

| 2018 | $9,077 | $6,624 | -27.0% | 收跌 |

| 2019 | $5,390 | $8,315 | +54.3% | 收涨 |

| 2020 | $8,829 | $10,779 | +22.1% | 收涨 |

| 2021 | $57,843 | $43,829 | -24.2% | 收跌 |

| 2022 | $38,481 | $19,426 | -49.5% | 收跌 |

| 2023 | $28,087 | $26,964 | -4.0% | 收跌 |

| 2024 | $60,672 | $63,328 | +4.4% | 收涨 |

| 2025 | $94,172 | $114,049 | +21.1% | 收涨 |

最终得分:8个夏季收涨,5个夏季收跌。夏季历史上略微偏向看涨。"五月卖出"不是策略——那只是被包装成智慧的陈词滥调。

但真正的问题比这更具体。

真正的问题:Q1崩盘后的反弹能撑过夏季吗?

我筛选出只有BTC在Q1明显下跌——即从1月到3月大幅下跌——的年份。13年中有7次出现这种情况。接下来发生了什么:

撑过了夏季:

- 2016年: Q1 -5.0%,然后夏季 +34.5%——减半动能持续推动。

- 2020年: Q1 -10.7%(COVID崩盘),V形反弹。夏季 +22.1%——货币宽松浪潮持续推动。

- 2025年: Q1 -11.8%,春季反弹。夏季 +21.1%——ETF后的市场结构得以维持。

持平(名义上撑过,但仅此而已):

- 2015年: Q1 -22.5%,然后夏季 +1.2%——技术上为正,但基本持平。反弹毫无进展。

未能撑过夏季:

- 2014年: Q1 -45.5%,死猫反弹。夏季 -15.6%——Mt. Gox后遗症持续。

- 2018年: Q1 -48.4%,死猫反弹。夏季 -27.0%——持续性崩盘延续。

- 2022年: Q1 -4.6%,然后夏季 -49.5%——Luna崩盘与加息摧毁了市场结构。

结论:7次Q1崩盘中,只有3次(43%)带来了明显收涨的夏季。

2026年Q1 -22%处于令人不安的位置——比那些撑过夏季的年份(2016、2020、2025)跌幅更深,但又没有2014/2018年那种彻底崩盘的程度。

43%的概率,不是你凭直觉押上全部仓位的理由。

为何43%这个数字应该让你保持谦逊

以下是大多数分析师跳过的背景。

那三个收涨的夏季——2019年、2020年,以及技术上2015年的部分信号——并不是因为Bitcoin"反弹了"。它们的发生,是因为在夏季开始之前,就已经存在具体可识别的宏观或结构性催化剂。

- 2019年:崩盘已于2018年12月找到明确底部(约$3,200)。到2019年Q1,积累期已经持续了3个月以上。Q1的"崩盘"(-11%)是在已经被重置的基础上发生的,幅度相对温和。

- 2020年:美联储于3月15日将利率降至零。国会于3月27日通过了2.2万亿美元的刺激方案。宏观底部是由比任何加密参与者都更强大的机构明确构建的。

收跌的夏季也不是随机失败的。它们失败,是因为导致Q1崩盘的根本原因在夏季到来时仍未解决。Mt. Gox破产清算的卖压持续了数年。2018年,ICO清盘才刚刚开始。2022年,系统内的杠杆仍在持续引爆。

规律:收涨的夏季,发生在Q1崩盘的原因在4月之前已经解决的年份。收跌的夏季,发生在原因仍然存在的年份。

2026年Q1:-22%的上下文

当我将2026年Q1与导致三个收涨夏季以及四个收跌夏季的条件进行对比评分时,其特征更接近收跌的那一组,而非收涨的那一组。

具体而言:

- 宏观反转催化剂尚未得到确认。 2020年,那个催化剂是明确且有具体日期的。目前,没有任何等效的、可识别的底部确认者存在。

- 链上积累模式尚未显示出先于2019年收涨夏季的3个月以上的筑底特征。

- 机构资金流向——在ETF时代后最关键的指标——尚未在持续时间内出现净正值。

这并不意味着夏季一定收跌。这意味着支持收涨的证据尚未出现。这两种说法是不同的,混淆它们正是人们遭受损失的方式。

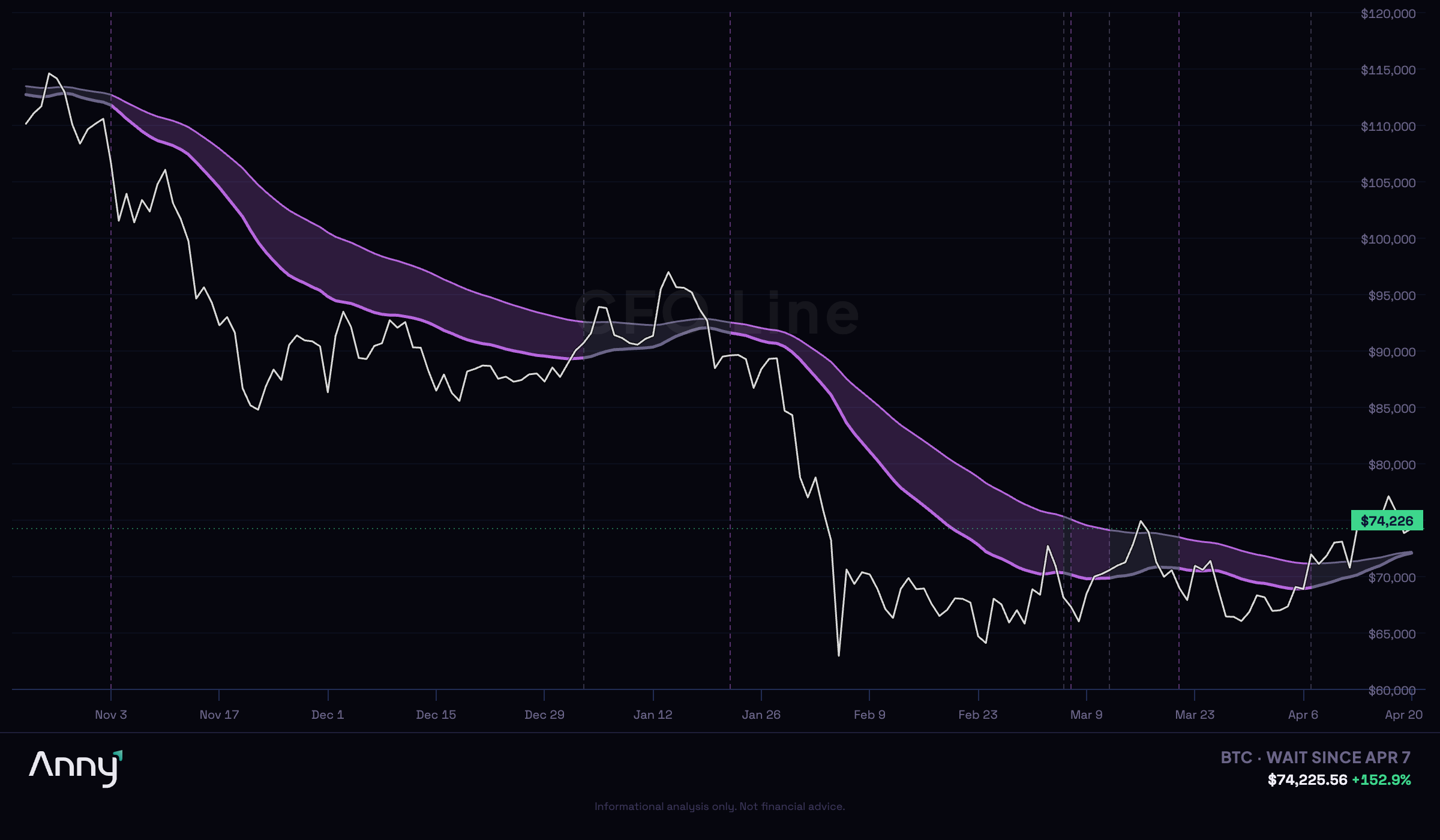

CFO Line 精准捕捉了每一次。

我在每个有数据可查的Q1崩盘年份(2018-2025年)运行了CFO Line,并统计了夏季期间处于每种状态——积累(Accumulate)、等待(Wait)或派发(Distribute)——的天数比例。

2018年——夏季:-27.0%

1月初短暂翻转至Accumulate,持续8天——随后于2月崩入Distribute。夏季状态分布:Accumulate 0%,Wait 44%,Distribute 56%。正确的解读是:不要买这次反弹。

2020年——夏季:+22.1%

COVID崩盘于3月13日将其推入Distribute。4月4日回到Wait,5月4日进入Accumulate——崩盘低点后五周。夏季状态分布:Accumulate 59%,Wait 41%,Distribute 0%。没有一天处于Distribute。

2022年——夏季:-49.5%

4月2日至8日短暂出现Accumulate信号——持续六天。那是一个陷阱。4月24日重回Distribute并持续停留。夏季状态分布:Accumulate 0%,Wait 23%,Distribute 77%。

2025年——夏季:+21.1%

3月1日进入Distribute,3月下旬为Wait,5月2日进入Accumulate。夏季状态分布:Accumulate 62%,Wait 38%,Distribute 0%。与2020年模式相同。

| 年份 | 夏季回报 | Accumulate占比 | Distribute占比 | 结果 |

|---|---|---|---|---|

| 2018 | -27.0% | 0% | 56% | Distribute主导 → 夏季收跌 |

| 2020 | +22.1% | 59% | 0% | Accumulate主导 → 夏季收涨 |

| 2022 | -49.5% | 0% | 77% | Distribute主导 → 夏季收跌 |

| 2025 | +21.1% | 62% | 0% | Accumulate主导 → 夏季收涨 |

当CFO Line在夏季处于Accumulate状态时,回报为正——两次皆然。当它处于Distribute状态时,回报为负——两次皆然。没有例外。不是抛硬币。信号就在结构之中。

现在呢?CFO Line 显示:Wait。

CFO Line于4月7日从Distribute翻转至Wait。价格从$65K上涨至$78K。结构从"离场"转变为"尚未到时机"。

Wait不是Accumulate。市场状态尚未确认方向。反弹推动了价格,但没有推动结构。

作为参照:2020年,CFO Line从Distribute(3月13日)到Wait(4月4日)再到Accumulate(5月4日),历时五周确认。2025年,从Distribute(3月1日)到Wait(3月26日)再到Accumulate(5月2日)——同样的模式,从Distribute到确认约需五周。

我们目前处于Wait状态已有两周。如果这一模式成立,确认——或拒绝——将在接下来三周内到来。如果CFO Line翻转至Accumulate,结构已得到确认,夏季就有了真实的机会。如果它跌回Distribute,这次反弹只是噪音,2018/2022年的剧本将会适用。

我不需要预测会是哪种情况。我只需要观察状态,并在它改变时告诉你。

"Wait"是一个仓位,不是借口

当我说当前状态是Wait时,我是在精确表达:

- 历史基础概率不支持向任何方向采取行动。

- 区分43%收涨情景与57%收跌情景的条件尚未得到解决。

- CFO Line尚未确认结构性判断。

- 在数据不完整时采取行动不是交易——那是用交易界面进行赌博。

- 有具体日期的宏观催化剂(利率决议、流动性事件、监管明确化),且具有BTC筑底的历史先例

- 链上积累数据显示,在当前价格水平上净钱包增长持续60天以上

- CFO Line穿越至Accumulate并维持持续读数——而非单日信号

- 机构资金流向数据(ETF净流入、期货基差)连续3周以上出现结构性正值

- 13年BTC历史中出现过7次Q1崩盘

- 其中3个夏季收涨(43%)

- 4个夏季收跌(57%)

- 2026年Q1跌幅:-22%——中等严重程度,成因未解决

- CFO Line状态:Wait——尚未确认

- 历史类比:更接近收跌的那一组

- 当前建议:Wait

七个人中有四个在4月满仓做多期待夏季反弹的人亏了钱。那些赢了的人有一个具体的催化剂可以指向——他们不是单纯地在抄底。

什么会改变我的判断

若要将夏季展望向收涨方向修正,我需要看到:

这些都不是"价格上涨"。所有这些都先于价格——是历史上先于本数据集中收涨夏季出现的条件。

如果在6月前有三项或以上得到满足,我会将概率从43%向上修正。修正幅度取决于是哪三项以及何时出现。

如果到6月一项都未满足,2022年的剧本将成为主导情景——而那一次直到11月才找到底部。

2026年夏季令人不安的算术

43%不是看涨的理由。也不是看跌的理由。它是保持耐心的理由——并且清楚地知道自己在等什么。

因为有时候,它不会回来。很长很长时间都不会。

查看CFO Line对你的投资组合的判断 → 实时查看CFO Line

CFO Line是Anny的专有状态识别系统。它不预测价格。它读取结构——并告诉你当前条件是否有利于积累、派发,或耐心等待。实时查看CFO Line

本文反映截至2026年4月21日的市场状况。本文不构成财务建议,不应被解读为买入、卖出或持有任何资产的建议。CFO Line是分析工具,不是交易信号。过往表现不代表未来结果。Anny是AI驱动的投资组合智能平台,不是注册投资顾问。加密资产波动剧烈,你可能损失全部投资。

想让 Anny AI 分析您的投资组合? 试试 Anny Line 或 查看价格.