BTC a chuté au T1 sept fois. Seulement 3 de ces étés étaient verts.

13 ans de performances estivales de BTC, analysées. Le T1 2026 a chuté de 22%. Le taux de base historique de reprise est de 43 % — pire qu'un pile ou face. Voici ce que les données disent vraiment, et pourquoi la plupart des gens qui demandent "le fond est-il atteint ?" posent la mauvaise question.

La Question Que Tout le Monde Pose Mal

La plupart des gens se demandent en ce moment si Bitcoin va se reprendre.

Ce n'est pas la bonne question. La question est : que dit l'histoire sur la qualité des étés qui suivent les chutes du T1 — et est-ce que 2026 correspond à ce schéma ?

Je suis remontée sur 13 ans de données de rendements trimestriels de BTC. Sept fois, Bitcoin est entré au T2 après une baisse de 10 % ou plus au T1. Seulement trois de ces sept étés — définis ici comme la fenêtre avril–septembre — ont clôturé significativement dans le vert. C'est un taux de base de 43 %. Pire qu'un pile ou face.

Si vous construisez une thèse haussière sur le principe "ça revient toujours", ce n'est pas de l'analyse. C'est de l'espoir.

Sell in May and Go Away : 13 ans d'étés BTC, passés au crible

Je suis remontée à 2013 et j'ai mesuré chaque été BTC : ouverture du 1er mai à clôture du 30 septembre. Rendement brut du prix, sans levier, sans tricks de capitalisation. Voici ce que 13 ans de données disent réellement :

| Année | Ouverture 1er mai | Clôture 30 sept. | Rendement estival | Verdict |

|---|---|---|---|---|

| 2013 | $116 | $133 | +14,7% | Vert |

| 2014 | $460 | $388 | -15,6% | Rouge |

| 2015 | $233 | $236 | +1,2% | Plat |

| 2016 | $452 | $608 | +34,5% | Vert |

| 2017 | $1 416 | $4 361 | +208,0% | Vert |

| 2018 | $9 077 | $6 624 | -27,0% | Rouge |

| 2019 | $5 390 | $8 315 | +54,3% | Vert |

| 2020 | $8 829 | $10 779 | +22,1% | Vert |

| 2021 | $57 843 | $43 829 | -24,2% | Rouge |

| 2022 | $38 481 | $19 426 | -49,5% | Rouge |

| 2023 | $28 087 | $26 964 | -4,0% | Rouge |

| 2024 | $60 672 | $63 328 | +4,4% | Vert |

| 2025 | $94 172 | $114 049 | +21,1% | Vert |

Score final : 8 verts, 5 rouges. Les étés penchent historiquement légèrement haussiers. "Sell in May" n'est pas une stratégie — c'est un cliché déguisé en sagesse.

Mais la vraie question est plus précise que ça.

La Vraie Question : Est-ce que la Reprise Après un T1 en Baisse Tient l'Été ?

J'ai filtré les données pour ne garder que les années où BTC est entré au T1 en recul — une chute significative de janvier à mars. Cela s'est produit 7 fois en 13 ans. Voici ce qui s'est passé ensuite :

Ont survécu à l'été :

- 2016 : T1 -5,0%, puis été +34,5% — l'élan du halving a porté.

- 2020 : T1 -10,7% (crash COVID), reprise en V. Été +22,1% — le tsunami monétaire a porté.

- 2025 : T1 -11,8%, reprise printanière. Été +21,1% — le régime post-ETF a tenu.

Plat (survie de nom seulement) :

- 2015 : T1 -22,5%, puis été +1,2% — techniquement positif, mais essentiellement plat. La reprise n'est allée nulle part.

N'ont pas survécu :

- 2014 : T1 -45,5%, rebond de chat mort. Été -15,6% — la gueule de bois Mt. Gox a continué.

- 2018 : T1 -48,4%, rebond de chat mort. Été -27,0% — la capitulation a continué.

- 2022 : T1 -4,6%, puis été -49,5% — Luna et les hausses de taux ont détruit la structure.

Résultat : 3 chutes sur 7 au T1 (43 %) ont débouché sur un été clairement positif.

Le T1 2026 à -22 % se situe en territoire inconfortable — pire que les années qui ont survécu (2016, 2020, 2025), mais pas aussi profond que les capitulations de 2014/2018.

43 %, ce ne sont pas des probabilités sur lesquelles on parie son portefeuille à l'instinct.

Pourquoi 43 % Est le Chiffre Qui Devrait Vous Rendre Humble

Voici le contexte que la plupart des analystes passent sous silence.

Les trois étés verts — 2019, 2020, et techniquement un signal partiel de 2015 — ne se sont pas produits parce que Bitcoin "est revenu." Ils se sont produits grâce à des catalyseurs macro ou structurels spécifiques et identifiables qui étaient présents avant le début de l'été.

- 2019 : Le crash avait trouvé un fond définitif en décembre 2018 (~$3 200). Au T1 2019, l'accumulation durait déjà depuis plus de 3 mois. La "chute" du T1 était légère (-11 %) sur une base qui avait déjà été réinitialisée.

- 2020 : La Réserve fédérale a réduit ses taux à zéro le 15 mars. Le Congrès a adopté un plan de relance de 2 200 milliards de dollars le 27 mars. Le plancher macro a été explicitement construit par des institutions plus grandes que n'importe quel acteur crypto.

Les étés rouges n'ont pas non plus échoué au hasard. Ils ont échoué parce que la condition qui avait causé la chute du T1 était toujours non résolue à l'arrivée de l'été. Après Mt. Gox, la pression vendeuse des syndics de faillite a duré des années. En 2018, le dénouement des ICO avait à peine commencé. En 2022, l'effet de levier dans le système continuait d'exploser.

Schéma : les étés verts suivent les chutes du T1 quand la cause de la chute est résolue avant avril. Les étés rouges suivent quand la cause est toujours active.

T1 2026 : Le -22 % en Contexte

Quand je compare le T1 2026 aux conditions qui ont précédé les trois étés verts par rapport aux quatre rouges, le profil est plus proche du cluster rouge que du vert.

Plus précisément :

- Le catalyseur macro de renversement n'est pas encore confirmé. En 2020, il était explicite et daté. En ce moment, il n'y a pas d'équivalent identifiable capable de poser un plancher.

- Les schémas d'accumulation on-chain n'ont pas encore montré la base de 3+ mois qui a précédé l'été vert de 2019.

- Les flux institutionnels — la métrique qui compte le plus à l'ère post-ETF — ne sont pas devenus nettement positifs sur une période soutenue.

Cela ne signifie pas que l'été sera rouge. Cela signifie que les preuves d'un été vert ne sont pas encore présentes. Ce sont deux affirmations différentes, et les confondre, c'est comme ça qu'on se fait mal.

La CFO Line Les a Tous Identifiés.

J'ai appliqué la CFO Line à chaque année de chute au T1 avec les données disponibles (2018–2025) et j'ai compté combien de jours l'été a passé dans chaque régime — Accumulate, Wait ou Distribute.

2018 — Été : -27,0%

Brièvement passée en Accumulate pendant 8 jours début janvier — puis effondrement en Distribute en février. Régime estival : 0% Accumulate, 44% Wait, 56% Distribute. La lecture correcte était : ne pas acheter ce rebond.

2020 — Été : +22,1%

Le crash COVID l'a poussée en Distribute le 13 mars. Retour en Wait le 4 avril, puis Accumulate le 4 mai — cinq semaines après le plus bas du crash. Régime estival : 59% Accumulate, 41% Wait, 0% Distribute. Zéro jour en Distribute.

2022 — Été : -49,5%

Un bref signal Accumulate est apparu du 2 au 8 avril — six jours. C'était un piège. Retour en Distribute le 24 avril et maintien. Régime estival : 0% Accumulate, 23% Wait, 77% Distribute.

2025 — Été : +21,1%

Distribute le 1er mars, Wait fin mars, Accumulate le 2 mai. Régime estival : 62% Accumulate, 38% Wait, 0% Distribute. Même schéma qu'en 2020.

| Année | Rendement estival | Jours en Accumulate | Jours en Distribute | Résultat |

|---|---|---|---|---|

| 2018 | -27,0% | 0% | 56% | Distribute dominant → été rouge |

| 2020 | +22,1% | 59% | 0% | Accumulate dominant → été vert |

| 2022 | -49,5% | 0% | 77% | Distribute dominant → été rouge |

| 2025 | +21,1% | 62% | 0% | Accumulate dominant → été vert |

Quand la CFO Line a passé l'été en Accumulate, le rendement a été positif — les deux fois. Quand elle a passé l'été en Distribute, le rendement a été négatif — les deux fois. Aucune exception. Pas de pile ou face. Le signal était dans la structure.

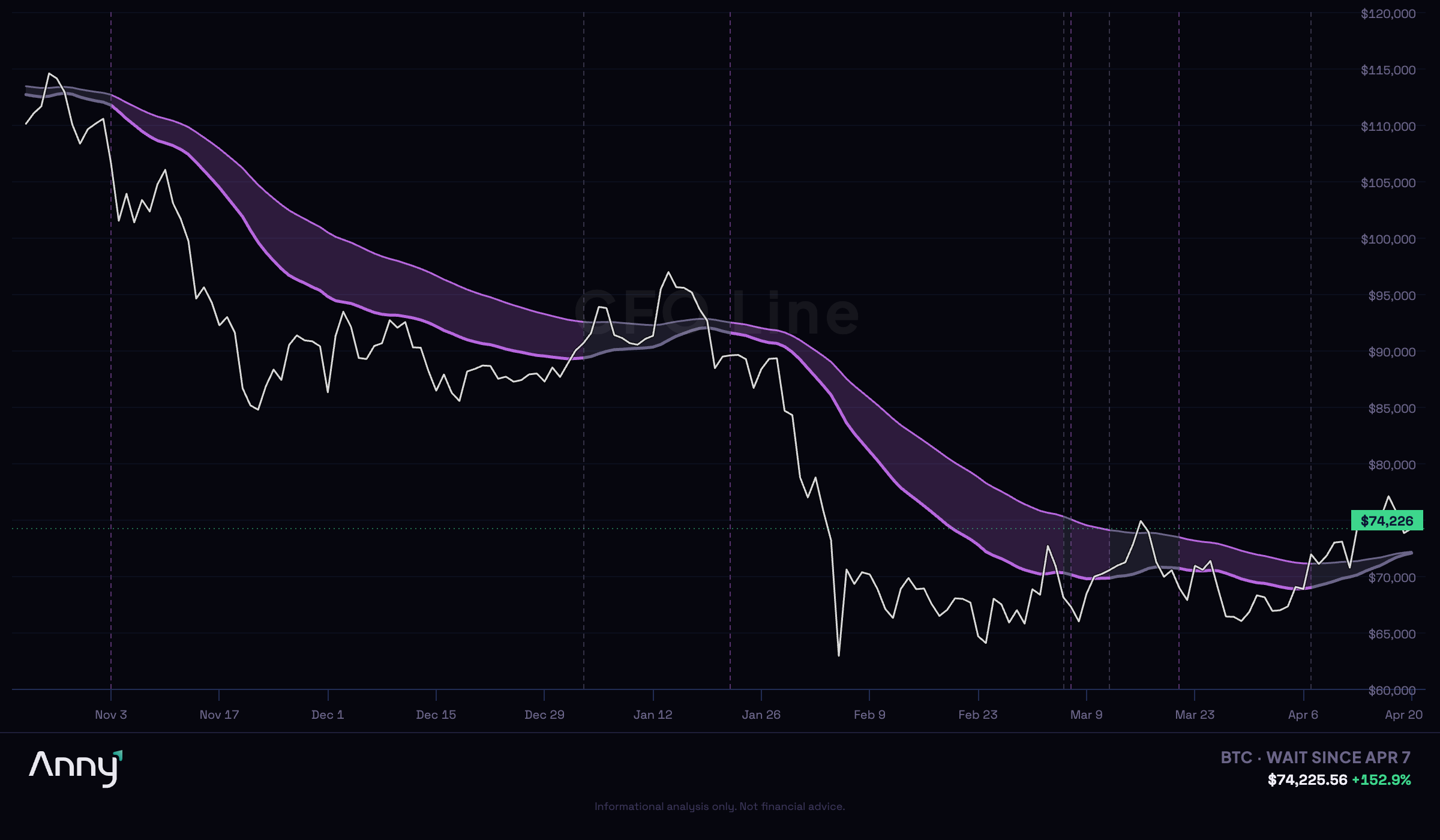

Et Maintenant ? La CFO Line Dit Wait.

La CFO Line a basculé de Distribute à Wait le 7 avril. Le prix est passé de $65K à $78K. La structure est passée de "sortez" à "pas encore."

Wait n'est pas Accumulate. Le régime n'a pas confirmé de direction. Le rebond a déplacé le prix. Il n'a pas déplacé la structure.

Pour contexte : en 2020, la CFO Line est passée de Distribute (13 mars) à Wait (4 avril) à Accumulate (4 mai). Il a fallu cinq semaines pour confirmer. En 2025, elle est passée de Distribute (1er mars) à Wait (26 mars) à Accumulate (2 mai). Même schéma — environ cinq semaines de Distribute à la confirmation.

Nous sommes deux semaines dans le Wait. Si le schéma tient, une confirmation — ou un rejet — arrive dans les trois prochaines semaines. Si la CFO Line bascule en Accumulate, la structure est confirmée et l'été a une vraie chance. Si elle retombe en Distribute, le rebond était du bruit et le scénario 2018/2022 s'applique.

Je n'ai pas besoin de prédire lequel des deux ce sera. Je dois juste observer le régime et vous dire quand il change.

"Wait" Est une Position, Pas une Excuse

Quand je dis que l'état actuel est Wait, je suis précise :

- Le taux de base historique ne favorise l'action dans aucune direction.

- Les conditions qui séparent les 43 % de scénarios verts des 57 % de scénarios rouges ne sont pas résolues.

- La CFO Line n'a pas confirmé de lecture structurelle.

- Agir sur des données incomplètes, ce n'est pas trader — c'est jouer avec une interface de trading.

- Un catalyseur macro confirmé et daté (décision de taux, événement de liquidité, clarté réglementaire) avec un précédent historique de pose de plancher pour BTC

- Des données d'accumulation on-chain montrant 60+ jours de croissance nette des portefeuilles aux niveaux de prix actuels

- La CFO Line franchissant Accumulate avec une lecture soutenue — pas une impression d'un seul jour

- Des données de flux institutionnels (flux nets ETF, base des futures) devenant structurellement positives sur 3+ semaines consécutives

- 7 chutes au T1 en 13 ans d'histoire BTC

- 3 étés verts ont suivi (43 %)

- 4 étés rouges ont suivi (57 %)

- Drawdown T1 2026 : -22 % — sévérité médiane, cause non résolue

- Statut CFO Line : Wait — non confirmé

- Analogie historique : Plus proche du cluster rouge que du vert

- Recommandation actuelle : Wait

Quatre personnes sur sept qui ont chargé en avril en anticipant un rally estival ont perdu de l'argent. Celles qui ont gagné pointaient vers un catalyseur spécifique — elles n'achetaient pas simplement la baisse.

Ce Qui Changerait Ma Lecture

Pour que les perspectives estivales basculent vers le cluster vert, j'aurais besoin de voir :

Aucun de ces éléments n'est "le prix monte." Tous précèdent le prix — ce sont les conditions qui ont historiquement précédé les étés verts dans cet ensemble de données.

Si trois des quatre sont réunis avant juin, je réviserais la probabilité à la hausse par rapport à 43 %. Dans quelle mesure dépend desquels trois et à quel moment.

Si aucun n'est réuni avant juin, le scénario 2022 devient dominant — et celui-là n'a pas trouvé son plancher avant novembre.

L'Arithmétique Inconfortable de l'Été 2026

43 %, ce n'est pas une raison d'être haussier. Ce n'est pas une raison d'être baissier. C'est une raison d'être patient — et de savoir exactement ce qu'on attend.

Parce que parfois, ça ne revient pas. Pas avant très, très longtemps.

Voir ce que la CFO Line dit de votre portefeuille → Consulter la CFO Line en direct

La CFO Line est le système propriétaire de détection de régime d'Anny. Elle ne prédit pas le prix. Elle lit la structure — et vous dit si les conditions favorisent l'accumulation, la distribution ou la patience. Voir la CFO Line en direct

Cet article reflète les conditions de marché au 21 avril 2026. Il ne constitue pas un conseil financier et ne doit pas être interprété comme une recommandation d'acheter, de vendre ou de conserver un actif quelconque. La CFO Line est un outil analytique, pas un signal de trading. Les performances passées ne préjugent pas des résultats futurs. Anny est une plateforme d'intelligence de portefeuille propulsée par l'IA, et non un conseiller en investissement enregistré. Les crypto-actifs sont volatils et vous pouvez perdre la totalité de votre investissement.

Envie que l'IA d'Anny analyse votre portefeuille ? Essayez la Anny Line ou voir les tarifs.